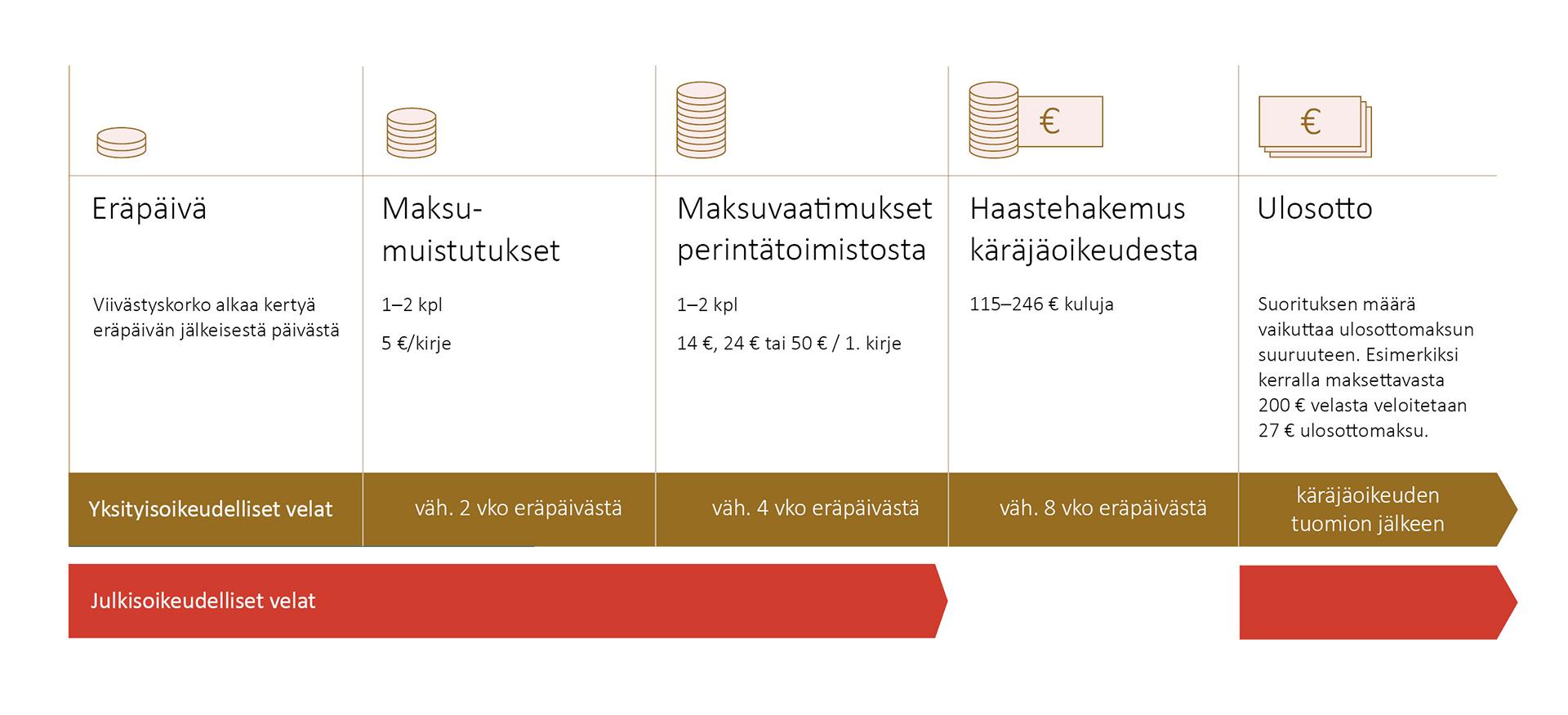

Perinnän eteneminen

Laskun perintä etenee yleensä kahden viikon jaksoissa. Mitä enemmän aikaa on kulunut alkuperäisestä eräpäivästä, sitä suuremmaksi kulut muodostuvat.

Velkoja voi lähettää maksumuistutuksen kahden viikon kuluttua eräpäivästä. Kun ensimmäisen maksumuistutuksen eräpäivästä on kulunut kaksi viikkoa, velkoja voi lähettää toisen muistutuksen.

Jos velkaa ei toisen muistutuksen jälkeen makseta, velkoja siirtää laskun yleensä perintätoimistoon. Perintätoimisto voi lähettää ensimmäisen maksuvaatimuksen neljän viikon kuluttua alkuperäisestä eräpäivästä. Ulosottoon velka voi siirtyä aikaisintaan kahden kuukauden kuluttua alkuperäisestä eräpäivästä. Lue lisää velan siirtymisestä ulosottoon

.

Alla olevan perinnän vaiheita avaavan kuvion saavutettavan version voit ladata tästä. [pdf, 457.0 kB]

Perinnän jokaisesta vaiheesta aiheutuu kuluja, jotka lisätään alkuperäiseen laskuun. Eräpäivän jälkeen velkoja voi periä sopimuksen mukaista korkoa viivästyskorkona 180 päivän ajan. Jos velalle ei ole sovittu muuta korkoa, on viivästyskorko 11,5 % (korkolain perusteella vahvistettu viitekorko 4,5 % + lisäkorko 7 %, voimassa 1.7.–31.12.2024).

Esimerkkejä viivästyskoron ja perintäkulujen muodostumisesta

Esimerkki 1:

Sairaalalaskun 150 euroa alkuperäinen eräpäivä on ollut 1.1.2020.

Viivästyskorko 7 % kertyy eräpäivän jälkeisestä päivästä alkaen.

Lasku maksetaan 31.5.2020, jolloin viivästyskorkoa on kertynyt 150:ltä päivältä yhteensä 4,33€. (korkoprosentti x laskun summa x viivästyskorkopäivien lukumäärä / vuodenpäivät eli 0,07x150x150/366=4,33€. Huom! Vuosi 2020 oli karkausvuosi, siksi jakajana on 366 päivää). Tämän lisäksi maksamattomasta laskusta kertyvät perintäkulut.

Esimerkki 2:

Kuluttajaluotto (nk. pikavippi) 2 500€ erääntyy kokonaan maksettavaksi 1.1.2019. Luottosopimuksessa todellinen vuosikorko on 216,20 %*.

Velka on otettu 1.2.2010 jälkeen, joten viivästyskorkona voidaan periä lainan luottosopimuksen mukaista korkoa enintään 180 vuorokauden ajan lainan erääntymishetkestä lähtien. Sen jälkeen peritään viivästyskorkoa (7%).

Luotto maksetaan 31.12.2019. Luotolle on kertynyt viivästyskorkoa luottosopimuksen vuosikoron 216,20% mukaisesti 180 päivän ajan 2 665,48€ (2,162x2500x180/365). Tämän jälkeen luotolle on kertynyt ajalla 1.7.–31.12.2019 viivästyskorkoa 7% eli 88,22€ (0,07x2500x184/365).

Luoton takaisinmaksuhetkellä maksettavaa on kertynyt yhteensä 5253,70€ (pääoma 2 500€ + viivästyskorkoja yhteensä 2 753,70€). Tämän lisäksi maksamattomasta laskusta kertyvät perintäkulut.

*) Luotto oli nostettu ennen 31.8.2019. Kaikissa 1.9.2019 jälkeen sovituissa uusissa sopimuksissa korko saa olla enintään 20%.

Lisätietoa muualla

Tietoa perinnän etenemisestä Kilpailu- ja kuluttajaviraston verkkosivuilta

Usein kysyttyjä kysymyksiä perinnästä Aluehallintoviraston verkkosivuilla

Julkaistu 2.8.2023